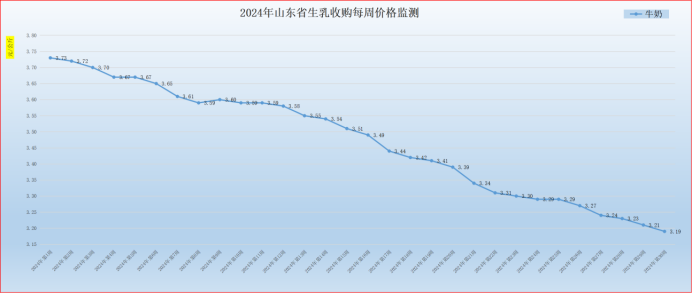

第30周,生乳价格下行探底,再创周期新低

第30周(7月22日-7月28日),生乳价格承压继续下行,再创2017年以来最低位。第30周我省生乳均价为3.19元/公斤,同比降低14.93%,环比降低0.62%,比2017年以来最高价4.41元/公斤,降低27.66%。在我省监测的26个县中,剔除3个无效数据,有8个县的价格大于或等于全省平均价格,有15个县的生乳价格低于全省平均价格。其中最高价格在蓬莱市,为4.60元/公斤;最低价格出现在郯城县,为2.50元/公斤,最高价与最低价差值为2.10元/公斤,差价与上周相比持平,但是低于全省平均价的县市数量仍然过半,奶牛养殖基本面下行压力加大。蓬莱市为代表的牧场采取自产自销的一体化经营模式,生乳价格保持较高价位,牧场效益较好。 奶价再创新低,奶牛养殖亏损额度弱势趋增。本周奶粮比价为1.32:1,同比升高2.34%,环比降低0.76%。生乳价格弱势回落,主要是奶源连年扩张和国内乳制品消费需求的疲弱,导致原奶市场供需失衡,供大于求从而出现阶段性过剩,原奶价格被持续压制。生产端,因生乳产量增加(统计数据显示,2024年上半年全国牛奶产量增长3.4%,其中我省牛奶产量达到155.7万吨,同比增长11.1%),生乳价格下行压力仍在。消费端,作为可选消费品,乳制品受经济波动影响明显,整体乳制品消费依然较为低迷,乳品加工企业喷粉行为依旧存在,终端出现库存堆积,因此企业通过减少出货、折扣促销等方式加速清理渠道库存。短期内,当前企业仍处于渠道库存梳理,以去库存为主,收入和利润均有所承压,生奶价格承压回落。

后市来看,近期奶业生产各环节仍以消化前期库存为主,对于乳制品价格拐点的出现需持续观察下半年经济和消费整体恢复情况。供给端来看,上游产能加速去化,且高温天气下原奶单产降低,供应量或减弱。7月份天气转热,奶牛养殖逐步进入抗“热应激”阶段,奶牛产量有望逐步回落,有利于缓解当前供大于求的产需压力(据对全省559家奶站监测,6月份我省生乳产量环比降低1.56%,连续2个月奶产量环比降低)。加工端来看,从2024年春节后开始,经过4-5个月,乳企的渠道调整工作已取得一定成效,截止7月终端产品价格企稳甚至部分产品已经回升,目前步入扫尾阶段。

长远看,我国乳制品未来消费需求温和增长的基本面没有改变,乳制品消费结构也正在优化。在大健康产业快速发展背景下,优质蛋白食品消费需求旺盛,奶酪等市场正在高速增长,零食奶酪品类趋于丰富,佐餐奶酪渗透率持续提升。同时,随着大众对于营养的升级需求凸显,低温乳制品更新鲜营养的概念被接受,把握奶业消费新趋势,如下沉市场中年轻人在消费理性大背景下追求性价比,中产阶级回归理性消费,以及银发经济崛起,让消费竞争也更为多元,奶业发展空间更大。长远看,生乳制品消费潜力犹存,同时下半年仲秋、国庆双节等带动消费量增长,市场对于2024年下半年消费回暖预期较高。

来源:山东省畜牧兽医局