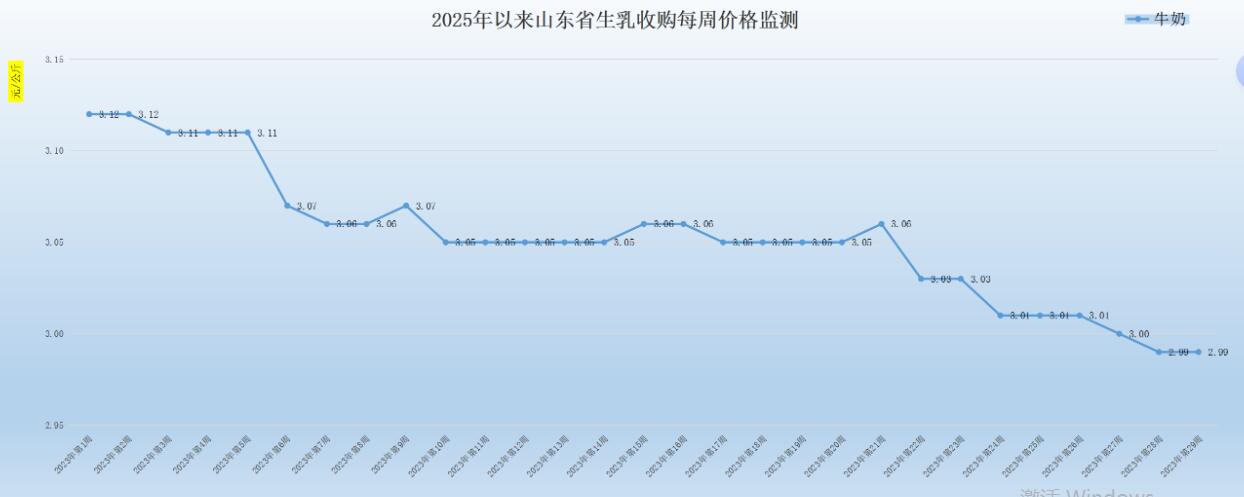

生乳价格低位企稳

第29周(7月14日-7月20日),生乳价格低位企稳。本周我省生乳均价为2.99元/公斤,同比降低6.85%,环比持平,保持年内新低,同时也是2016年以来价格新低,比周期高点回落32.20%。在我省监测的26个县中,剔除3个无效数据,有9个县的价格大于或等于全省平均价格,有14个县的生乳价格低于全省平均价格。其中最高价格在蓬莱区,为4.60元/公斤;最低价格出现在招远市,为2.50元/公斤,最高价与最低价差值为2.10元/公斤,差价与上周相比有所放大,低于全省平均价的县市数量仍然过半,奶牛养殖基本面下行压力有所加大。蓬莱区为代表的牧场采取自产自销的一体化经营模式,生乳价格保持较高价位,牧场效益较好。

奶价企稳,奶牛养殖亏损额度与上周持平。本周奶粮比价为1.20:1,同比降低9.09%,环比持平。目前奶牛养殖成本维持在3.20-3.40元/公斤,行业亏损依然严重,奶牛养殖业是畜牧业中唯一的一个大面积亏损的行业,进一步倒逼产能调减。一是淘牛价格上涨。由于供给收缩,牛肉价格自2025年初触底反弹,奶牛养殖场淘汰牛价格同步上涨,牛价上涨将加速奶牛养殖厂淘汰低产母牛。二是牧场资金压力加大。奶牛养殖属于资金密集型产业,养殖场对外部资金依赖度较高。近2年的持续亏损已使奶牛养殖场普遍资金紧张,秋季青贮采购季资金压力加大,预计将使缺乏资金来源的奶牛养殖场加速退出。

奶价震荡走低,主要是消费端仍未得到有效启动,奶业仍呈现供强需弱的格局。生产端,虽然奶牛存栏数量有所减少,据监测6月份我省奶站所有养殖场户奶牛存栏量同比减少5.38%,环比减少0.65%;其中成母牛存栏同比减少2.17%,环比减少0.57%。但是受奶牛生产水平不断提升影响,牛奶产量持续增加,据监测我省奶站6月份生乳产量同比增加6.7%,环比增加2.59%;1-6月份生乳产量同比增加4.52%。原奶供多需少,一季度全国奶业日均喷粉量在9000吨左右,二季度过剩形势仍在持续,6月份我省日均喷粉量为83吨,环比增加17.28%。消费端,当前乳制品消费持续疲软。今年一季度灭菌乳和酸奶消费量同比下降8.8%,较上年扩大1.3%。消费端低迷传导至加工端乳制品产量同比下降2.4%,降幅较 2024年扩大。预计2025年原奶供大于求局面依然严峻,行业去产能压力持续。

总体来看,奶业遇到的供需不平衡、消费下滑和奶价下行状况还需一段时间调整恢复,但奶业长期向好发展的趋势没有改变,产业积极因素正在积累。如从消费看,国内乳制品消费行为将逐步回稳:液态奶消费趋势仍显疲弱,奶粉产量随出生人口数量变化有所企稳,其他干乳制品产量呈缓慢上升趋势。根据国家统计局数据显示,2025年1-5月乳制品产量同比-2.1%,3、4、5单月产量均为同比正增。

长远看,当前奶业消费低迷不是简单的供大于求,而是奶制品消费能力、科学饮奶知识不足导致的阶段性、结构性的产大于销。我国乳制品未来消费需求温和增长的基本面没有改变,乳制品消费结构也正在优化。在大健康产业快速发展背景下,优质蛋白食品消费需求旺盛,奶酪等市场正在高速增长,零食奶酪品类趋于丰富,佐餐奶酪渗透率持续提升。同时,随着大众对于营养的升级需求凸显,低温乳制品更新鲜营养的概念被接受,把握奶业消费新趋势,如下沉市场中年轻人在消费理性大背景下追求性价比,中产阶级回归理性消费,以及银发经济崛起,让消费竞争也更为多元,奶业发展空间更大。

后市,随着上游产能加速去化,以及叠加季节性因素,原奶价格有望在今年下半年触底,结束奶价持续下行趋势。进入三季度,随着气温进一步升高,热应激将使牛奶产量下降,叠加中秋、国庆消费旺季备货,新灭菌乳国家标准的实施,生鲜乳需求将有所增加,届时奶价或将低位回升。预计今年三季度奶业形势有望触底,下半年尤其是第四季度春节备货期间,随着近两年去产能效果逐渐显现,奶价有望小幅回升,但根本性好转仍需要根据2025年上半年奶牛减栏数量,以及全国居民消费恢复情况来判断。同时值得注意的是,由于本轮原奶价格下行至历史低位,中小牧场深度亏损,预计牛群结构中后备牛占比较平时明显偏低。未来随着下游乳制品需求回稳,考虑奶牛养殖周期较长,届时可能会面临产能断档,则原奶价格有望迎来一轮较以往持续时间更长的上行周期。

因此,积极应对当前奶业发展的积极因素,牧场端需要持续调整养殖规模、优化养殖结构,乳企需要加大研发力度、开发符合市场需求的产品。相关行业主管部门要立足实际,认真落实奶业各项纾困政策,提高政策精准度,注重综合施策,统筹抓好促进奶业经济发展政策措施的落实,如加力推进“学生奶饮用计划”,促进乳制品深加工的相关产业政策等。

来源:山东省畜牧兽医局