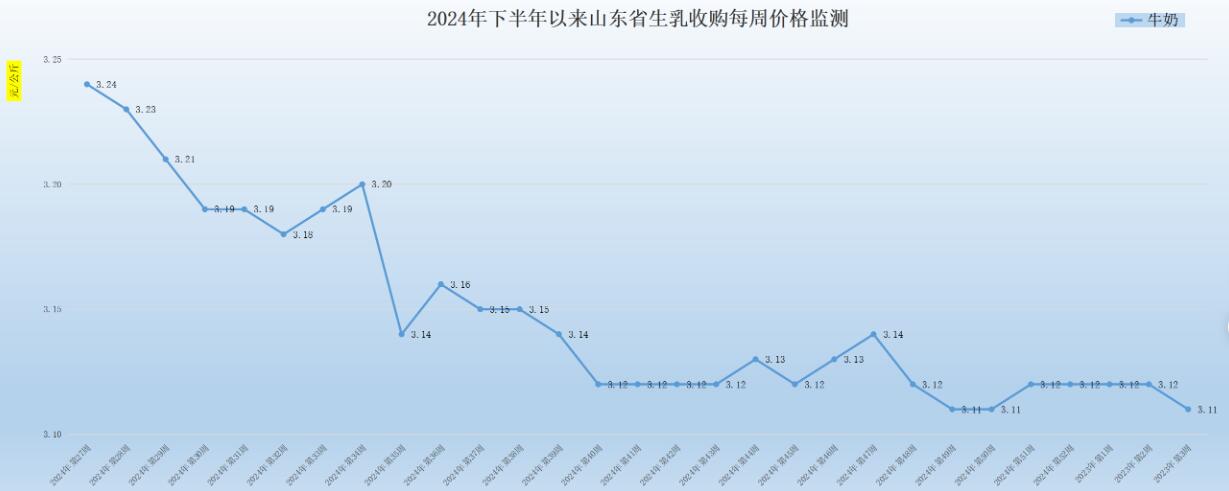

第3周,生乳价格承压走低

第3周(1月13日-1月19日),生乳价格承压走低。本周我省生乳均价为3.11元/公斤,同比降低15.95%,环比降低0.32%。在我省监测的26个县中,剔除3个无效数据,有7个县的价格大于或等于全省平均价格,有16个县的生乳价格低于全省平均价格。其中最高价格在蓬莱市,为4.40元/公斤;最低价格出现在招远市和郯城县,为2.80元/公斤,最高价与最低价差值为2.00元/公斤,差价与上周持平,低于全省平均价的县市数量仍然过半,奶牛养殖基本面下行压力持续。蓬莱市为代表的牧场采取自产自销的一体化经营模式,生乳价格保持较高价位,牧场效益较好。

奶价走低,奶牛养殖亏损额与上周相比有所增加。本周奶粮比价为1.47:1,同比降低1.34%,环比降低0.68%。生乳价格走低,主要是乳制品春节需求回暖不及预期所致。需求端,随着消费回暖,乳及乳制品需求略有增长,但受制于渠道端库存压力,消费仍处于清货阶段,春节备货没有完全启动;同时,终端奶价依然偏高,对于奶类消费扩大仍有压力。供给端,压力仍在,养殖场纷纷淘汰低产牛、降低后备牛比例,生乳产量同比增长,环比小幅下降。据行业监测,截至12月份,我省奶站生牛奶产量同比增加9.43%,环比减少0.06%;1-12月份产奶量同比增加7.55%。气温降低,奶牛产奶量开始回升,同时相对于饲料成本回落,奶牛养殖压力有所减少。

后市来看,奶业供需压力仍未得到根本缓解,对于奶业持续发展仍需观察经济和消费整体恢复情况,未来还是要从解决供需不平衡上来应对奶价下行的问题,如今的市场环境仍然存在很大的不确定性。牧场端需要持续调整养殖规模、优化养殖结构,乳企需要加大研发力度、开发符合市场需求的产品。

从国际上看,2024年10月欧盟、美国、新西兰奶价折合人民币为4.0、3.9和3.1元/公斤,比2024年1月以来分别反弹13%、25%和20%,欧盟、美国奶价已经超过我国,新西兰奶价与我国奶价接近,若主产国奶价持续高位将对我国奶牛养殖形成一定的利好。如从恒天然乳制品拍卖价格指数来看,全球乳制品拍卖均价较上期有所下降,但仍高于我省平均奶价。据GDT(全球乳制品交易网)1月21日完成的全球乳制品拍卖数据显示,价格指数较上一轮拍卖回落1.4%,全部产品平均中标价格为4146美元/吨(按当前美元兑人民币汇率1:7.27、乳制品折合鲜奶1:8.25,折合生乳人民币售价为3.65元/公斤,比我省3.11元/公斤的平均价格高出14.79%);其中本次交易全脂奶粉竞得均价3988美元/吨,较上一轮拍卖价格升高5.0%。考虑到供应充足、需求回暖不及预期、奶价高于国内等因素,国际奶业对我国的冲击将持续减弱,并将带动国内奶价向好发展。

长远看,我国乳制品未来消费需求温和增长的基本面没有改变,乳制品消费结构也正在优化。在大健康产业快速发展背景下,优质蛋白食品消费需求旺盛,奶酪等市场正在高速增长,零食奶酪品类趋于丰富,佐餐奶酪渗透率持续提升。同时,随着大众对于营养的升级需求凸显,低温乳制品更新鲜营养的概念被接受,把握奶业消费新趋势,如下沉市场中年轻人在消费理性大背景下追求性价比,中产阶级回归理性消费,以及银发经济崛起,让消费竞争也更为多元,奶业发展空间更大。

来源:山东省畜牧兽医局