国际奶业生产整体形势——供大于求,原料奶价格下降

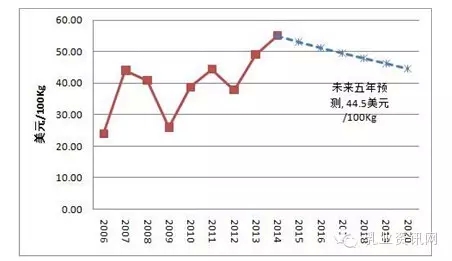

IFCN(国际奶农联盟)预计,未来5年国际奶价将进入下行通道,原料奶价格由2015年3月0.548将下降至2020年0.445美元/Kg ,降19.1%。

中澳自贸协定(FTA)后 4-11年内乳制品关税逐步降为0。

• 4年内:婴幼儿配方奶粉的关税将逐渐降为0 ;

• 4年内:冰淇淋、乳糖、酪蛋白和牛奶白蛋白关税降为0 ;

• 9年内:液态奶关税降为0 ;

• 9年内:奶酪、黄油、酸奶等的关税降为0 。

• 除全脂奶粉外,无“特保”设计。

中新自贸协定到2019年,中国进口新西兰全部乳制品关税将降为0。

预计新西兰的潜在生产能力:

• 新西兰牛奶产量未来平均每年增长5%左右,按此增速计算,到2020年新西兰牛奶产量达到3000万吨,2026年达到4000万吨。

• 我国奶业将长期面临着国际廉价乳制品的竞争。

2015年3月欧盟取消牛奶配额,会对中国造成极大影响。

欧盟每年生产配额1.4亿吨,预估2015-2020年牛奶将增产1100万吨,增加8%;奶粉预计增加100万吨以上,且大部分用于出口

世界范围内牛奶、奶制品生产的相对过剩和消费的疲软是目前中国卖奶难的主要结症。

我国奶业面临的挑战

• 饲料资源短缺

• 粗饲料结构单一

• 饲料转化率低 1.0(国内) vs. 1.5 (发达国家)

• 氮利用效率低 <25%(国内) vs. 30%(发达国家)

• 环境污染严重

发展奶业的政策和技术对策

• 提高饲料转化效率,降低成本,提升竞争力;

• 缩减产能,减少头数,减低产奶量;

• 培养消费市场,调整加工方向,增大大众乳制品的比例;

• 确定我国乳制品供给的自给率;

• 促进养殖小区转型升级,增加牛奶价格差别;

• 发展乳肉兼用奶牛;

• 发展种养结合的奶业;

• 创新奶业生产经营体制;

• 建议国家严格执行还原奶标示,禁止利用还原奶生产常温奶(UHT);

• 启动国家奶粉收储计划

总结

• 中国奶业的困难时期还需要一段时期

• 中国奶业的竞争力弱和加入WTO,我国农业和畜牧业普遍缺乏全球竞争力

• 目前大的加工业,原奶喷粉率在0-3%,已经开始明显下降

• 摆脱困境的措施

• 适当降低奶牛头数和牛奶产量

• 制订中国原奶的自给率

• 减低成本,提升竞争力

• 实现种养结合,对生产有机肥和使用有机肥的给予粮食补贴

• 实行严格的还原奶标示制度,建议禁止使用还原奶生产UHT

• 建立奶粉收储制度

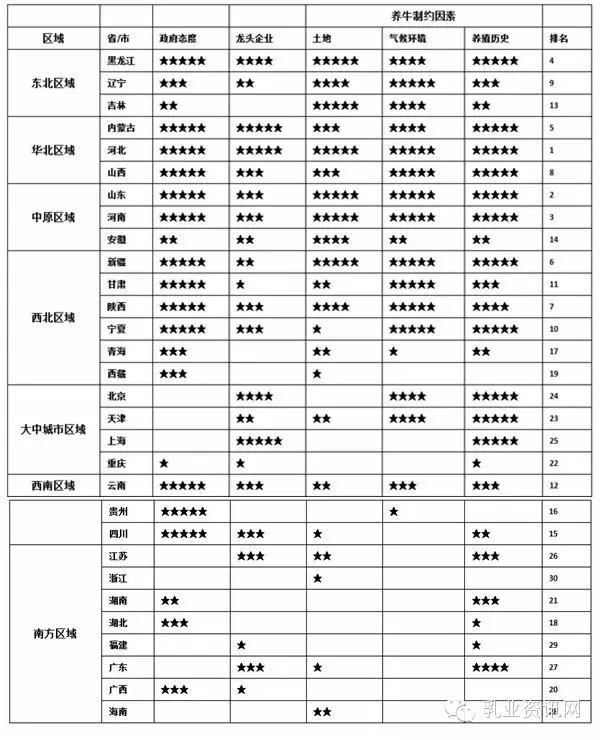

中国未来5-10年,能发展奶牛养殖的的只有10省,能有土地配套、资源和环境、加工龙头的只有不到7省。

中国奶牛养殖区域适合度分析

转自:乳业资讯网